Unternehmer Lexikon

Buchungssatz

Unternehmer Lexikon

Buchungssatz

Buchungssatz

Die Buchführung spielt eine enorme Rolle in Unternehmen. Egal ob in einem jungen Start-up oder etabliertem Betrieb – alle Transaktionen sind in der doppelten Buchführung zu erfassen. Die Buchführungspflicht kann auch als Vorteil angesehen werden: Als kaufmännisches Informationsinstrument kontrolliert die Buchhaltung sämtliche geschäftlichen Vorfälle und erleichtert das Management. Erfasst werden alle Geschäftsvorfälle als Buchungssatz auf dem Sollkonto und auf dem Habenkonto.

Was ist der Buchungssatz?

Der Buchungssatz ist eine Buchungsanweisung in der doppelten Buchführung. Er transformiert den vorgefundenen Geschäftsfall in eine buchhaltungstechnische verwertbare Form. Der Buchungssatz legt fest, welche Beträge auf welche Konten gebucht werden sollen und muss vor dem Buchen auf jedem Beleg schriftlich festgehalten werden. Das Festlegen eines Buchungssatzes wird als „Kontierung“ bezeichnet. Beim Buchen werden die Buchungssätze in chronologischer Reihenfolge in das Journal geschrieben. Erst im zweiten Schritt wird die Buchungssatzliste des Journals zusammen mit den weiteren Angaben (Datum, Belegnummer usw.) in das Hauptbuch übertragen.

Der Aufbau von einem Buchungssatz

Der Aufbau eines Buchungssatzes ist in der Grundform immer gleich. Er lautet: SOLL an HABEN.

Für ein Konto bedeutet das, dass die Buchung auf der SOLL – Seite stattfindet, beim Gegenkonto auf der HABEN – Seite. Zuletzt wird der Betrag genannt. Eine Darstellung in T – Konten kann für die Bildung von Buchungssätzen hilfreich sein.

Ein einfacher Buchungssatz betrifft immer nur zwei Konten. Wenn mehr als zwei Konten betroffen sind, spricht man von einem zusammengesetzten Buchungssatz. Zusammengesetzte Buchungssätze kommen bei realen Geschäftsvorfällen in Unternehmen häufiger vor als einfache Buchungssätze. Der Grund: Meistens ist noch mindestens eine Steuerart (z. B. MwSt) zu berücksichtigen.

Buchungssatz Beispiel:

Der Geschäftsfall lautet: Ein Bürosessel wurde für 180 Euro bar eingekauft.

- Auf welchen Konten und auf welcher Kontoseite ist hier zu buchen?

- Der Buchungssatz in Kurzform:

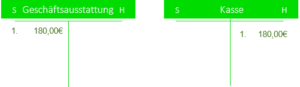

Soll = Geschäftsausstattung / Haben = Kasse / Buchungsbetrag 180 Euro

Das Ganze in einem T – Konto veranschaulicht:

Die Verwirrung ist komplett!

Man soll etwas tun, um später etwas zu haben. Wird von einem Konto Geld abgehoben, dann ist der Betrag später auf dem Kontoauszug im Soll. Die Geldeingänge werden mit einem „H“ für Haben gekennzeichnet. Jedoch steht das in keinem Zusammenhang mit dem „Soll“ und „Haben“ der Buchführung! Wann wird nun das Konto im Soll und wann im Haben angesprochen?

Hilfe ist vorhanden: Durch die bestehenden Kontenrahmen für die Finanzbuchhaltung. Bei ihnen handelt es sich um systematische Verzeichnisse aller Konten. Wer seine Buchführung selbst in die Hand nehmen möchte, sollte über genau diese Kontenrahmen verfügen und sich anfangs alle wichtigen und gängigen Konten makieren. So kann infolge langes Suchen im Kontenrahmen abgewandt werden.

Wenn die Konten für den Buchungssatz bekannt sind, muss entschieden werden, ob sich diese im Soll oder Haben verändern – das ist abhängig von der jeweiligen Kontenart. Hier unterscheidet man:

- Bestandskonten: Hier verändern sich Vermögen und Kapital.

- Erfolgskonten: Es werden Aufwendungen und Erträge berücksichtigt.

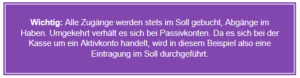

Alle Konten der Bilanz zählen zu den Bestandskonten und hier sind Aktiv- und Passivkonten zu unterscheiden:

· Aktivkonten

- Beispielsweise Anlagevermögen wie Büroausstattung, Automobile, Kasse und Bankguthaben, aber auch Forderungen aus Lieferungen und Leistungen

- Die Zugänge werden im Soll gebucht…

- …die Abgänge im Haben.

· Passivkonten

- Beispielsweise Eigenkapital, Darlehn, Verbindlichkeiten bei Lieferanten

- Die Zugänge werden im Haben gebucht…

- …die Abgänge im Soll.

Von den Erfolgskonten werden die Bewegungen widergespiegelt, die später das Betriebsergebnis bzw. den Gewinn / Verlust des Unternehmens ermitteln. Aber auch hier muss eine Unterteilung vorgenommen werden:

· Erträge

- Beispielsweise Zinserträge, Umsatzlöse …

- Das Ergebnis und damit infolge auch das Eigenkapital werden durch sie erhöht.

- Gebucht wird auf der Haben Seite.

- Die Erträge werden im Soll durch Minderungen (wie Gutschriften) reduziert.

· Aufwendungen.

- Beispielsweise Telefonkosten, Gehälter, Fahrzeugkosten…

- Das Betriebsergebnis wird durch diese Aufwendungen reduziert und gleichermaßen auch das Eigenkapital.

- Daher werden alle Aufwendungen im Soll gebucht.

- Im Haben erscheinen gewährte Boni, Skonti, Rabatte, die den Aufwand mindern

Beiträge speziell für Ihr Unternehmen

Endspurt: So meistern kleine Unternehmen den Jahresabschluss 2023

Endspurt: So meistern kleine Unternehmen den Jahresabschluss 2023 Egal ob Freiberufler oder kleiner Betrieb – zum Jahresende gibt es eine Reihe notwendiger Prozesse in der Buchhaltung. (Lesedauer: 1 Minuten) [...]

New Work und Digitalisierung: Die Pandemie verändert die Arbeitswelt

New Work und Digitalisierung: Die Pandemie verändert die Arbeitswelt Seit dem globalen Ausbruch von Covid-19 sind Videokonferenz- und Kollaborationstools gefragter denn je. Das Arbeiten im Homeoffice hat sich bewährt und viele [...]

ERP-Auswahl 2: Von der richtigen Auswahl zur Einführung in das Unternehmen

ERP-Auswahl 2: Von der richtigen Auswahl zur Einführung in das Unternehmen Die Einsatzszenarien von ERP-Lösungen sind genauso vielfältig, individuell und komplex wie die Unternehmen, in denen sie zur Anwendung kommen. Deshalb ist [...]